加拿大英屬哥倫比亞省碳稅立法的主要內(nèi)容

碳稅的征收模式和納稅義務(wù)人

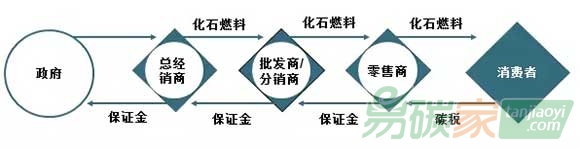

BC省的碳稅征收模式采用末端征稅法,即在化石燃料銷售的末端環(huán)節(jié)征稅。納稅義務(wù)人是化石燃料的最終消費者。具體作法是,在首次銷售化石燃料時,總經(jīng)銷商向政府繳納與終端消費者所繳納碳稅額度相當?shù)谋WC金,之后批發(fā)商/分銷商和零售商分別向總經(jīng)銷商和分銷商繳納保證金,終端消費者向零售商購買化石燃料時繳納碳稅(見圖3)。

圖3 BC省碳稅征收模式流程圖

碳稅的稅目和稅率

由于BC省的溫室氣體排放主要是由

交通源和固定源組成,而固定源中建筑供暖所占比重最大。所以BC省的碳稅稅目主要圍繞交通源和固定源中的建筑供暖等重點領(lǐng)域。BC省把應(yīng)稅的化石燃料細分為液體、氣體和固體燃料三大類共21種,其中,液體燃料包括汽油、柴油、輕燃料油、重燃料油、

航空汽油、噴氣機燃料和煤油;氣體燃料包括天燃氣、丙烷、丁烷、乙烷、戊烷、焦爐煤氣和釜餾氣;固體燃料包括加拿大煙煤、次煙煤、美國煙煤、焦炭、石油焦、廢碎輪胎和廢完整輪胎。

在稅率方面,BC省首先對每排放一噸CO2當量溫室氣體進行定價,然后按照各種應(yīng)稅化石燃料燃燒時釋放溫室氣體量的多少來確定各自的稅率。BC省采取稅率遞增的方法,在2008年碳稅征收之初,,BC 省的碳稅稅率為每排放一噸CO2當量溫室氣體10 加元,之后以每年5加元的速度增長,到2012年,碳稅稅率為每排放一噸CO2當量溫室氣體30 加元,之后一直維持在這個水平。

碳稅的減免

BC省給予全部或者部分免稅的燃料包括(1)輔助性燃料,如生物柴油、乙醇、生物燃料、可再生能源等,域外使用燃料,銷售放置在小于4 升的小密封容器里的燃料,作為其他制品原材料且不發(fā)生燃燒的燃料,作為冷卻劑、防凍劑或還原劑使用的燃料;(2)跨境

運輸燃料,如跨境航空或船舶運輸中在加拿大境外燃燒的燃料;(3)法律特殊規(guī)定的燃料,如軍事訪問部隊所使用的燃料,以及當?shù)赝林用癜凑诊L(fēng)俗習(xí)慣所使用的燃料等。

其他配套措施

BC省還采取中立稅收和保護特殊群體的原則,即通過減免相關(guān)稅收、分紅、補貼的方式,把來源于納稅人的碳稅返還給納稅人,并特別保護低收入群體的利益,盡量減少碳稅給他們生活帶來的不利影響。

5群

5群")