2020-6-3 15:14 來源: 路孚特 |作者: 秦炎

路孚特分析師秦炎近日受邀參加了美國環(huán)保協(xié)會(EDF)和中電聯(lián)電力行業(yè)低碳發(fā)展研究中心共同舉辦的’’電力行業(yè)碳市場展望之歐洲經(jīng)驗’’討論會,與中國電力行業(yè)的代表、專家一起討論歐洲碳市場和電力市場之間的相互影響,以及中國國家碳市場的最新進展。該文基于秦炎分析師在討論會上的發(fā)言整理而成,主要介紹了歐洲碳市場的最新進展和受疫情的影響,短期和中長期角度看歐洲碳和電力市場的相互作用,以及歐洲電力行業(yè)的綠色轉(zhuǎn)型。

本文作者

秦炎

路孚特電力與碳首席分析師

秦炎主要負(fù)責(zé)歐洲電力及碳市場分析,在歐洲電力行業(yè)有十多年的分析研究經(jīng)驗。畢業(yè)于挪威奧斯陸大學(xué)經(jīng)濟學(xué)系,先就職于北歐電力咨詢公司負(fù)責(zé)電力市場模型,于2011年加入點碳(Point Carbon)團隊負(fù)責(zé)模型和電力與碳市場走勢分析。為各大電力電網(wǎng)公司和能源交易部門提供量化和政策分析。經(jīng)常接受知名能源界傳媒訪問,包括路透新聞,金融時報,北歐電力資訊等。

歐洲碳市場(EU ETS) 最新進展

歐洲碳市場,即歐盟排放交易體系(EU ETS),成立于2005年,為全球最大的碳排放交易市場,在31個國家運行(歐盟28國以及歐洲經(jīng)濟區(qū)內(nèi)的挪威、冰島和列支敦士登三國),并計劃在今年與瑞士碳市場連接。

EU ETS 發(fā)展歷程

| 第一期 | 2005 - 2007年(試運行) |

| 第二期 | 2008年(正式開始) |

| 第三期 | 2013 - 2020年 |

| 第四期 | 2021年(即將啟動) |

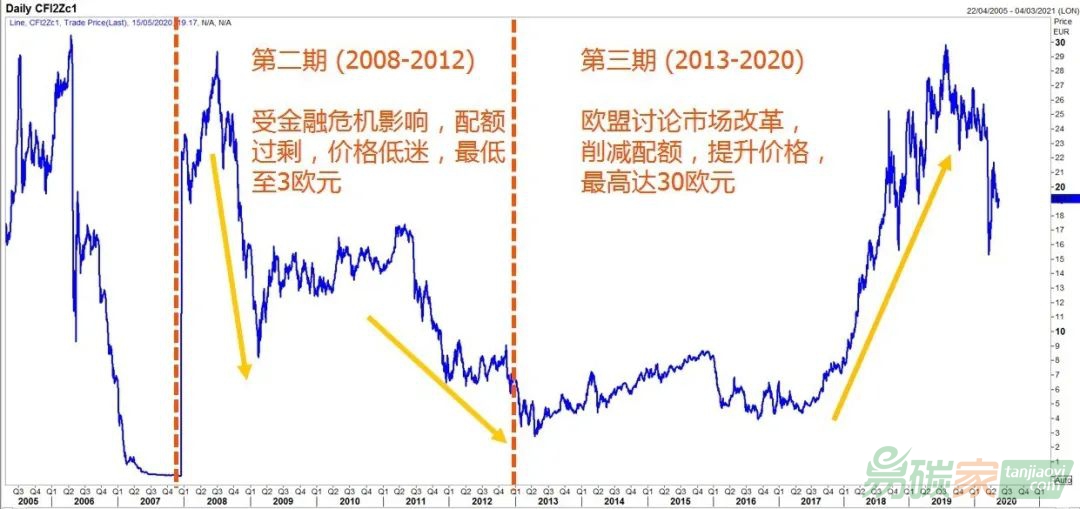

由于受到2008-2009年金融危機的影響,歐洲企業(yè)排放量大幅下降和碳排放配額(EUA)供給嚴(yán)重過剩,碳價一直低迷。2018年歐盟正式通過了新的市場改革措施,確定將收緊配額供給并實施市場穩(wěn)定儲備機制 (Market Stability Reserve), 提升了市場信心,碳價大幅回漲,一度接近30歐元/噸,目前約在20歐元/噸。

圖1:2005年以來歐盟排放交易體系(EU ETS)價格走勢(EUA 12月份期貨合約,euro/ton)(數(shù)據(jù)來源:Refinitiv Eikon, ICE洲際交易所)

小貼士

是什么

歐盟為了應(yīng)對需求側(cè)沖擊和配額過剩來穩(wěn)定碳市場信心的機制。

主要原理

歐盟每年發(fā)布截至上一年底碳市場的流通配額總數(shù),即2008年以來的總供給(免費和拍賣配額,以及CER抵消)減去總的排放量。然后流通配額總數(shù)的24%要轉(zhuǎn)存入MSR,實際操作則是在年度配額拍賣量中減去相應(yīng)的數(shù)額。

今年最新數(shù)據(jù)顯示,歐盟目前過剩配額總數(shù)在14億噸。所以今年九月份到明年八月底的配額拍賣將減少3億噸。

歐洲碳價受疫情沖擊暴跌,

但隨經(jīng)濟復(fù)蘇預(yù)期回漲

自疫情3月份在歐洲爆發(fā)以來,由于各國的防疫限制措施影響了經(jīng)濟活動,市場預(yù)期控排企業(yè)對碳配額的需求大幅下降,悲觀情緒籠罩下碳價連續(xù)暴跌,最低達14.34歐元。不排除有企業(yè)因為現(xiàn)金流受到影響而拋售碳配額來提高財務(wù)流動性。

此后因為4月份履約期配額需求上漲,以及部分投資者以碳配額作為反映氣候變化政策的優(yōu)質(zhì)資產(chǎn)持續(xù)購入,碳價緩緩反彈。盡管歐洲經(jīng)濟形勢仍然不甚樂觀,但是隨著各國近日陸續(xù)放松限制措施,部分復(fù)工復(fù)學(xué),市場對經(jīng)濟復(fù)蘇預(yù)期樂觀的情緒也繼續(xù)支撐碳價在20歐元以上。

圖2:今年1月份以來歐洲碳配額價格走勢(EUA 12月份期貨合約,歐元/噸)(數(shù)據(jù)來源: Refinitiv Eikon, ICE洲際交易所)

碳價隨著供需狀況而變動,排放量減少會使得控排企業(yè)的碳配額需求也大幅下降,進而壓低配額價格。圖3是歐洲碳市場2008年至2030年的年度排放量(電力,工業(yè)以及航空業(yè)) 以及每年的總供給Cap(藍線)。其中2008至2019年的數(shù)據(jù)是歐盟委員會每年發(fā)布的實際排放量,2020年起的排放量為Refinitiv碳研究組模型預(yù)測。

圖3:歐洲碳市場2008年至2030年的年度排放量(電力,工業(yè)以及航空業(yè))以及每年的市場總供給Cap (百萬噸)(數(shù)據(jù)來源: Refinitiv碳研究組, 歐盟委員會)

可以明顯看出,2020年的配額總供給會大于預(yù)期的排放量,也即控排企業(yè)履約配額需求量。雖然MSR機制會轉(zhuǎn)移更多的過剩配額進入儲備,但據(jù)Refinitiv碳價模型估算,仍然不能完全抵消疫情造成的需求下降。特別是按照現(xiàn)行規(guī)定,MSR收緊配額的比例在2024年將從24%下降為12%,這更加使得供給側(cè)收緊的幅度趕不上需求側(cè)排放量的下滑,因此市場流通配額總數(shù)會逐年上升,壓低碳價。

2021年歐盟委員會將評估MSR機制的運作情況以及討論對其參數(shù)的修改,其中一項就涉及是否要提高收緊配額的比例,來應(yīng)對疫情以及退煤等協(xié)同政策的影響。在Refinitiv碳價模型中可以靈活設(shè)計不同的MSR場景,計算分析不同參數(shù)對碳市場長期需求供給和碳價的影響。此前在MSR機制設(shè)計過程中,Refinitiv碳研究組就多次受歐盟委員會和議會委托,利用碳價模型估算市場供需和價格變化,協(xié)助政策制定。

小貼士

限量和交易(Cap and Trade)機制

歐盟碳市場為限量和交易(Cap and Trade)機制。Cap為排放量上限,由歐盟的2020和2030氣候減排目標(biāo)決定,在2008-2020年之間每年線性遞減1.74%,從2021年起則每年遞減 2.2%。實際運行中每年的配額供給分拍賣和免費配額,創(chuàng)新基金,抵消機制等等,所以略有波動并非直線。

歐洲碳和電力市場相互作用,

碳價傳導(dǎo)入市場電價

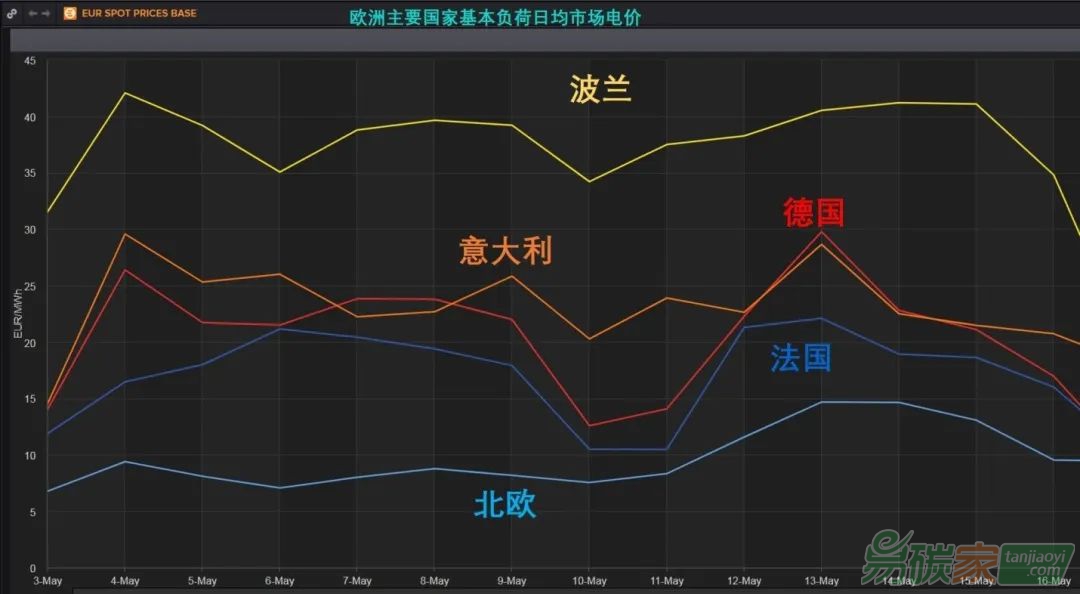

由于碳價提高了排放系數(shù)高的電源成本,因而煤電比例高的國家受碳價影響就大。這也主要是因為歐洲國家普遍采取經(jīng)濟調(diào)度來決定市場電價,碳價就可以傳導(dǎo)入現(xiàn)貨市場電價。

如圖4所示,5月初以來,波蘭的日平均電價明顯是歐洲國家里相對較高的,在30-45歐元/兆瓦時。而水電和風(fēng)電充沛的北歐電價最低,只有不到10歐。西歐國家如法國德國,電價隨著風(fēng)力光伏發(fā)電出力不同而在10-30歐元區(qū)間波動。

圖4:5月初以來歐洲主要國家的日均電價(歐元/兆瓦時)(數(shù)據(jù)來源: Refinitiv Eikon, EEX)

圖5則更直觀的反映了德國和波蘭能源結(jié)構(gòu)的不同。從每小時的發(fā)電量結(jié)構(gòu)來看,德國(左圖)以核電和煤電為基本負(fù)荷,但是風(fēng)力和光伏在出力高峰期可以滿足用電需求的一半以上。而波蘭(右圖)的發(fā)電量結(jié)構(gòu)里,煤電在大多數(shù)時段都占了80%以上,可再生能源的比例很低,只有少量岸上風(fēng)電。所以碳價提高,對于波蘭等以煤電的國家影響更大。

圖5:5月初以來德國和波蘭每小時發(fā)電量結(jié)構(gòu)圖(GW)(數(shù)據(jù)來源: Refinitiv Eikon, EEX)

短期內(nèi)以碳價推動天然氣替代煤炭發(fā)電為主

碳市場和電力市場的相互影響,在短期內(nèi)最主要的就是碳價推動天然氣替代煤炭發(fā)電。因為天然氣發(fā)電的碳排放系數(shù)只有煤炭發(fā)電的一半,所以面對相同的碳價,天然氣發(fā)電的碳排放成本就要低于煤炭發(fā)電,在現(xiàn)貨電力市場的優(yōu)先次序曲線(merit order)中更有競爭力。歐洲國家尤其是英國德國西班牙天然氣電廠裝機容量高,隨著近年來碳價回漲至20歐元以上,煤轉(zhuǎn)氣的程度也很高。

如圖6所示,2018年以來隨著碳價上升疊加歐洲天然氣價格走低,天然氣發(fā)電的邊際成本一路下滑,遠遠低于煤炭發(fā)電邊際成本。因此,德國西班牙等國煤炭電廠的運行時間大幅縮減。

圖6:2018年以來德國煤炭(效率36%)和天然氣(效率50%)含碳價的發(fā)電成本SRMC(歐元/兆瓦時)(數(shù)據(jù)來源: Refinitiv Eikon, EEX)

碳價配合長期能源氣候政策,

助力電力行業(yè)綠色轉(zhuǎn)型

歐洲國家能實現(xiàn)高比例可再生能源和電力行業(yè)大幅減排,離不開歐盟長期能源氣候政策推動。

歐盟委員會先后制定了2020氣候和能源一攬子計劃和2030氣候與能源框架,對溫室氣體減排、可再生能源和能效設(shè)立長期目標(biāo)。

各成員國也根據(jù)歐盟的總目標(biāo)分別承擔(dān)減排任務(wù)和設(shè)置各自的目標(biāo)。在有力的政策框架下,各國實施了不同程度的補貼優(yōu)惠政策,來推動可再生能源發(fā)展。

同時清潔能源的成本優(yōu)勢也因為碳價而提高,更受到電力行業(yè)長期投資者的青睞。根據(jù)歐盟現(xiàn)有目標(biāo),在2030年可再生能源占發(fā)電量的比例要在60%以上。

英國、德國、西班牙等國也制定了更嚴(yán)格的氣候能源目標(biāo)。

| 德國 |

|

| 英國、西班牙、 希臘 |

|

高碳價便是退煤的推動力之一。因為碳價使得這些國家的煤電廠發(fā)電小時連年銳減,利潤大幅下滑,所以發(fā)電集團決定關(guān)閉燃煤電廠,尋求綠色轉(zhuǎn)型,投資可再生能源或者儲能等新興產(chǎn)業(yè)。這也體現(xiàn)了碳價和減排成本的緊密聯(lián)系。對于電力行業(yè)來說,短期減排措施主要是煤炭轉(zhuǎn)為天然氣發(fā)電,長期來看則是發(fā)展零排放的可再生能源。

歐洲綠色協(xié)議和提高2030氣候目標(biāo)

會進一步推高碳價

長期氣候政策也會影響碳市場,

主要反映在提高減排目標(biāo)會提升長期碳價。

去年12月,歐盟公布了應(yīng)對氣候變化新政’’歐洲綠色協(xié)議’’,提出歐洲要在2050年實現(xiàn)碳中和,并將制定氣候法將該目標(biāo)納入其中。在此框架之下,歐盟委員會也提出要將2030減排目標(biāo)從現(xiàn)在的40%提高到50%-55%,歐洲議會甚至提出了要將2030目標(biāo)大幅提高為65%。

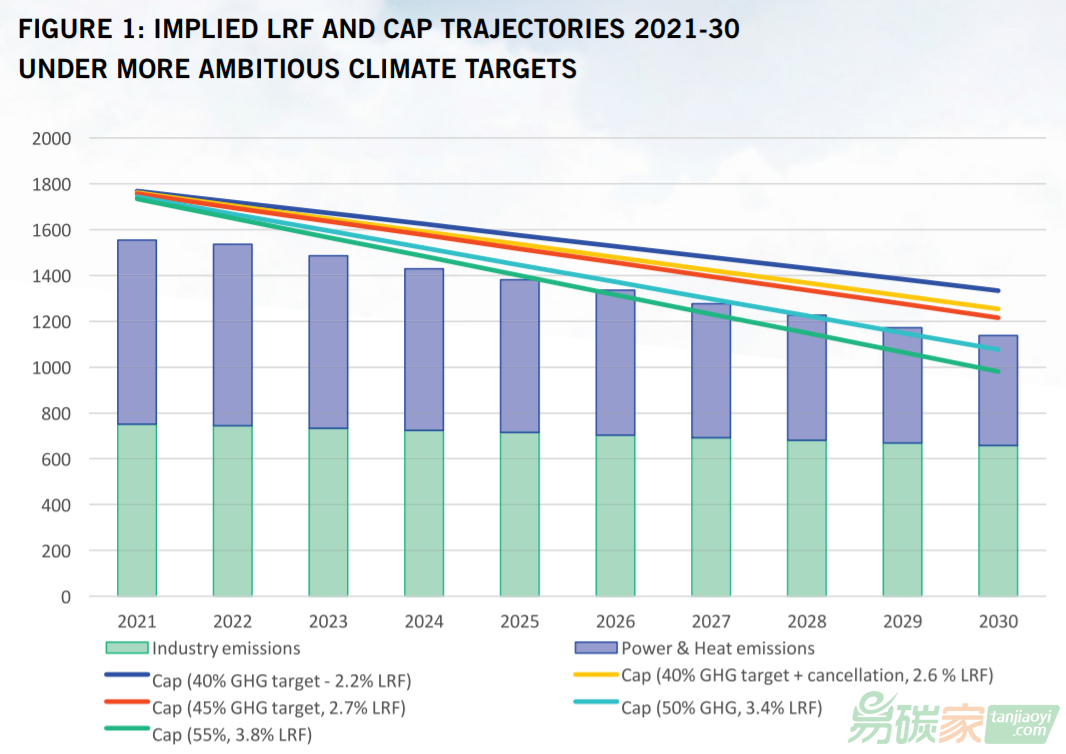

因為歐洲碳市場的總供給也即Cap是基于歐盟的長期減排目標(biāo),將2030目標(biāo)提高,就意味著碳市場Cap每年遞減的幅度會比現(xiàn)在的2.2%線性遞減系數(shù)更大。圖7是Refinitiv碳組估算的在各種2030減排目標(biāo)下碳市場Cap曲線,發(fā)表在今年1月份國際排放交易協(xié)會IETA的2019溫室氣體市場報告中。可以看出,如果2030減排目標(biāo)提高為50%,那么每年線性遞減系數(shù)則會增加為3.4%。在55%減排目標(biāo)下,線形遞減系數(shù)會增加為3.8%。這就意味著碳市場排放上限Cap會下降更快,配額供給會減少,長期碳價會提升。

圖7:歐洲碳市場2021至2030年排放量預(yù)測以及不同2030減排目標(biāo)下的Cap(百萬噸)(數(shù)據(jù)來源:Refinitiv碳研究,IETA 2019 GREENHOUSE GAS MARKET REPORT)

當(dāng)然,氣候目標(biāo)的制定要和歐盟各成員國共同協(xié)商。碳價的提高,對于東歐以煤電為主的國家來說,會帶來電價的上漲,給企業(yè)和個人帶來額外成本。歐盟綠色協(xié)議框架里,提出了公正過渡機制,確保歐盟在綠色轉(zhuǎn)型中不落下任何國家,提供量身定制的財務(wù)和實際支持,將籌集至少1000億歐元資金,對受過渡影響最大的地區(qū)進行必要的投資,幫助這些地區(qū)逐步放棄使用化石燃料。

工業(yè)和信息化部等八部門關(guān)于印發(fā)《新型儲能制造業(yè)高質(zhì)量發(fā)展[詳細(xì)]

批準(zhǔn)單位:中華人民共和國工業(yè)信息部 國家工商管理總局 指導(dǎo)單位:國家發(fā)改委 生態(tài)環(huán)境部 國家能源局 各地環(huán)境能源交易所

聯(lián)系方式:137-0100-7233

Copyright?2014 碳交易網(wǎng) Tanjiaoyi.com. All Rights Reserved

國家工信部備案/許可證編號-京ICP備12050358號-1 中國碳交易QQ群: 6群 5群

5群")