第一,構建完善的法律基礎。實施環(huán)境稅必須建立強有力的法律基礎,不僅包括環(huán)境稅自身的立法問題,也涉及與其他法律

法規(guī)的協(xié)調

問題。根據(jù)我國目前稅收立法的現(xiàn)狀,有必要實行人大立法的方式,明確環(huán)境稅的法律地位,提高環(huán)境稅的立法級次,保證環(huán)境稅的權威性。

實施環(huán)境稅涉及排污費改稅的內容,也存在與其他環(huán)境保護法律法規(guī)之間的銜接和協(xié)調問題、環(huán)境稅法出臺后,還需要對大氣污染防治法、水污染防治法、固體廢物污染環(huán)境防治法和環(huán)境嗓聲污染防治法等環(huán)保法律進行相應的修訂,明確我國對污染物排放征稅的相關內容同時,有必要對生態(tài)環(huán)境保護方面的法律法規(guī)進行完善,結合我國環(huán)境治理工作的進展,適時修改不合理的污染物排放標準,制定有關生態(tài)功能區(qū)建設和管理的質量標準,完善相關計量標準等。

除了與環(huán)保相關法律的協(xié)調,環(huán)境稅還需要與稅收征管法等法律相銜接,如在稅收征管法中對環(huán)保、稅收等部門的協(xié)作進行補充規(guī)定。

第二,加強政府部門和企業(yè)的能力建設。環(huán)境稅的征收由于其技術專業(yè)性強的特征,與其他稅種相比,對相關專業(yè)配套能力建設的要求更高。對政府部門而言,要加強財稅部門的人力資源開發(fā),重點是培養(yǎng)環(huán)境稅的征收管理人員,對稅收人員進行環(huán)保專業(yè)培訓,使之成為掌握各方面知識的復合人才;要加強環(huán)保部門的環(huán)境監(jiān)測能力建設,現(xiàn)行國情下環(huán)境稅征管還離不開環(huán)保部門的配合,需要從人員、經(jīng)費、監(jiān)測技術和信息建設等方面給予支持,提高其環(huán)境監(jiān)測能力;要在目前大數(shù)據(jù)時代下建立健全信息交換平臺,加強稅務與環(huán)保等部門之間的信息交換與整合。環(huán)境稅改革后,企業(yè)

需要按照稅收征管的要求承擔納稅申報等義務,相對于其他稅種,環(huán)境稅對企業(yè)自身監(jiān)測和統(tǒng)計有關污染物排放量的能力提出了新的要求。為了使企業(yè)能夠準確地進行環(huán)境稅的申報,需要加強企業(yè)自身的環(huán)境管理能力。一方面,要加強企業(yè)自身環(huán)境監(jiān)測能力,有條件的企業(yè)可以通過自己的監(jiān)測部門或在線監(jiān)測對排污標準和排污量進行監(jiān)測,獲得相關數(shù)據(jù),增強環(huán)境稅申報的準確性,并將相關數(shù)據(jù)提供給稅務部門和環(huán)保部門,這將有助于稅務部門和環(huán)保部門提高工作效率,更好地做好環(huán)境保護工作。另一方面,要加強對企業(yè)財務稅收人員的專業(yè)培訓,提高其業(yè)務素質。

第三,加大對環(huán)境稅的宣傳力度。盡管開征環(huán)境稅的想法和建議提出得都較早,但其在我國還是一個新生事物,如果不能事先讓企業(yè)和社會公眾都充分理解開征環(huán)境稅的必要性和意義,了解和掌握開征環(huán)境稅的主要內容和社會經(jīng)濟影響等,就難以增強公眾的接受程度并取得企業(yè)和社會公眾的支持。因此,在環(huán)境稅改革之前,應在國內采取多種渠道和形式廣泛宣傳開征環(huán)境稅的意義、作用和必要性,爭取輿論界、民眾和企業(yè)對環(huán)境稅的理解和支持,營造環(huán)境稅開征的良好外部環(huán)境。

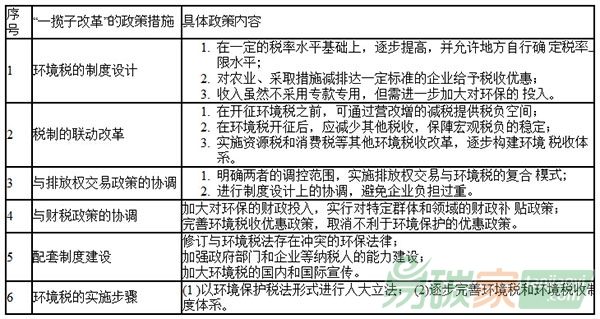

此外,國內國際經(jīng)濟、社會等的運行狀況也決定了我國開征壞境稅的相關條件是否具備在國內環(huán)境形勢嚴峻和全民環(huán)境意識提高的背景下,環(huán)境稅的開征主要涉及對國內、國際經(jīng)濟形勢的考量,應選擇在不對宏觀經(jīng)濟造成過大沖擊的合適時機出臺環(huán)境稅。我國環(huán)境稅“一攬子改革”的內容設計如表1所示。

表1我國環(huán)境稅“一攬子改革”的內容設計

作者:許文 財政部財政科 學研究所研究員

文章摘選于《環(huán)境經(jīng)濟》2015年第Z2期

5群

5群")