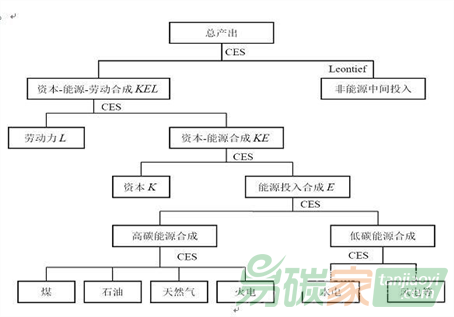

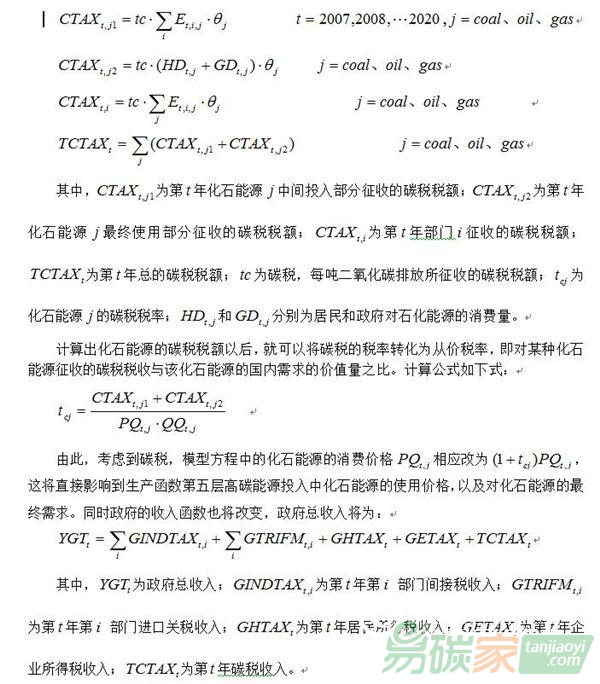

2017-10-6 17:03 來源: 中國科學軟件網 |作者: 婁峰

表4 碳稅征收方案模擬情景設定表

情景類別 | 具體描述 |

基準情景 | 2007-2020年勞動力總供給外生,如表3所示,能源使用效率保持不變,不考慮征收碳稅。 |

情景Ⅰ | 在基準情景基礎上,能源使用效率年增長率為0%,征收碳稅。 |

模擬情景Ⅱ | 在基準情景基礎上,能源使用效率年增長率為0.5%,征收碳稅。 |

模擬情景Ⅲ | 在基準情景基礎上,能源使用效率年增長率為1%,征收碳稅。 |

模擬情景Ⅳ | 在基準情景基礎上,能源使用效率年增長率為2%,征收碳稅。 |

(1)能源與碳排放影響分析

表5 2020年末不同碳稅水平下我國二氧化碳排放強度及其邊際變化率

碳稅(元/噸) | 情景Ⅰ | 情景Ⅱ | 情景Ⅲ | 情景Ⅳ | ||||

二氧化碳排放強度(%) | 單位碳稅的二氧化碳排放強度邊際變化率(%/單位碳稅) | 二氧化碳排放強度(%) | 單位碳稅的二氧化碳排放強度邊際變化率(%/單位碳稅) | 二氧化碳排放強度(%) | 單位碳稅的二氧化碳排放強度邊際變化率(%/單位碳稅) | 二氧化碳排放強度(%) | 單位碳稅的二氧化碳排放強度邊際變化率(%/單位碳稅) | |

0 | 0.000 | -4.588 | -8.701 | -15.561 | ||||

5 | -4.957 | 0.000 | -9.391 | -0.480 | -13.375 | -0.467 | -20.024 | -0.446 |

10 | -9.286 | -0.496 | -13.581 | -0.419 | -17.435 | -0.406 | -23.883 | -0.386 |

15 | -13.102 | -0.433 | -17.263 | -0.368 | -20.997 | -0.356 | -27.258 | -0.337 |

20 | -16.500 | -0.382 | -20.537 | -0.327 | -24.156 | -0.316 | -30.240 | -0.298 |

25 | -19.540 | -0.340 | -23.461 | -0.292 | -26.980 | -0.282 | -32.891 | -0.265 |

30 | -22.287 | -0.304 | -26.098 | -0.264 | -29.521 | -0.254 | -35.273 | -0.238 |

35 | -24.775 | -0.275 | -28.485 | -0.239 | -31.817 | -0.230 | -37.426 | -0.215 |

40 | -27.047 | -0.249 | -30.662 | -0.218 | -33.912 | -0.209 | -39.382 | -0.196 |

45 | -29.128 | -0.227 | -32.656 | -0.199 | -35.825 | -0.191 | -41.165 | -0.178 |

50 | -31.045 | -0.208 | -34.487 | -0.183 | -37.579 | -0.175 | -42.800 | -0.163 |

55 | -32.814 | -0.192 | -36.179 | -0.169 | -39.204 | -0.163 | -44.310 | -0.151 |

60 | -34.453 | -0.177 | -37.747 | -0.157 | -40.705 | -0.150 | -45.705 | -0.140 |

65 | -35.983 | -0.164 | -39.204 | -0.146 | -42.105 | -0.140 | -47.004 | -0.130 |

70 | -37.407 | -0.153 | -40.566 | -0.136 | -43.404 | -0.130 | -48.207 | -0.120 |

75 | -38.739 | -0.142 | -41.836 | -0.127 | -44.621 | -0.122 | -49.334 | -0.113 |

80 | -39.990 | -0.133 | -43.030 | -0.119 | -45.762 | -0.114 | -50.393 | -0.106 |

85 | -41.170 | -0.125 | -44.151 | -0.112 | -46.836 | -0.107 | -51.385 | -0.099 |

90 | -42.277 | -0.118 | -45.211 | -0.106 | -47.848 | -0.101 | -52.320 | -0.093 |

95 | -43.327 | -0.111 | -46.208 | -0.100 | -48.802 | -0.095 | -53.202 | -0.088 |

100 | -44.319 | -0.105 | -47.152 | -0.094 | -49.703 | -0.090 | -54.036 | -0.083 |

表6 2007-2020年期間不同碳稅水平下化石能源從價稅稅率表

年份 | 情景Ⅰ中,能源使用效率年增長率為0%,碳稅為80元/噸 | 情景Ⅳ中,能源使用效率年增長率為2%,碳稅為40元/噸 | ||||||

相對基準情景,單位GDP二氧化碳排放變化率(%) | 煤炭稅率(%) | 石油稅率(%) | 天然氣稅率(%) | 相對基準情景,單位GDP二氧化碳排放變化率(%) | 煤炭稅率(%) | 石油稅率(%) | 天然氣稅率(%) | |

2007 | -0.76 | 74.05 | 5.61 | 7.73 | -0.51 | 31.24 | 2.35 | 3.18 |

2008 | -0.78 | 76.91 | 5.87 | 8.12 | -0.54 | 32.83 | 2.50 | 3.36 |

2009 | -0.80 | 79.54 | 6.11 | 8.48 | -0.58 | 34.30 | 2.66 | 3.53 |

2010 | -0.82 | 81.92 | 6.34 | 8.81 | -0.62 | 35.68 | 2.81 | 3.70 |

2011 | -0.83 | 84.12 | 6.56 | 9.13 | -0.64 | 37.00 | 2.96 | 3.85 |

2012 | -0.85 | 86.15 | 6.78 | 9.43 | -0.68 | 38.26 | 3.11 | 4.00 |

2013 | -0.86 | 88.04 | 6.99 | 9.71 | -0.70 | 39.46 | 3.27 | 4.15 |

2014 | -0.87 | 89.83 | 7.20 | 9.97 | -0.73 | 40.62 | 3.42 | 4.29 |

2015 | -0.88 | 91.54 | 7.41 | 10.23 | -0.75 | 41.74 | 3.58 | 4.43 |

2016 | -0.89 | 93.19 | 7.61 | 10.48 | -0.78 | 42.84 | 3.73 | 4.56 |

2017 | -0.90 | 94.81 | 7.82 | 10.72 | -0.81 | 43.93 | 3.90 | 4.69 |

2018 | -0.91 | 96.82 | 8.15 | 11.03 | -0.84 | 45.14 | 4.10 | 4.84 |

2019 | -0.91 | 98.04 | 8.26 | 11.21 | -0.86 | 46.13 | 4.23 | 4.96 |

2020 | -0.92 | 99.70 | 8.48 | 11.46 |

最新評論 最新資訊 今日視點 碳市場行情進入碳行情頻道   | |||